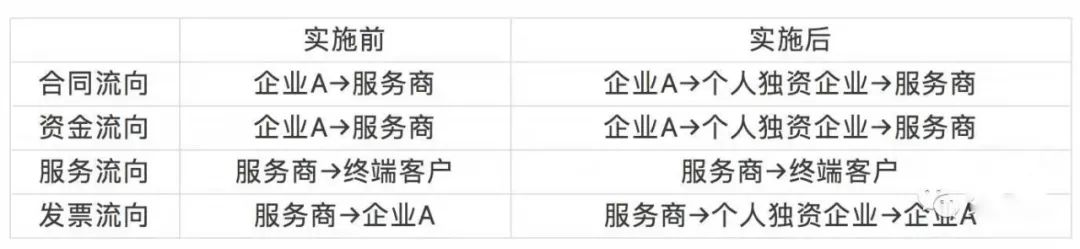

河南郑州市 兰考市建筑工程类企业如何做税务筹划? 李兵老师 156 1776 0660 建筑工程类企业如何做税务筹划? 01、案例背景 公司A,主营业务是设备安装。2021年度,经核算下来的一年销售额有几千万元,利润在一千万左右,非常可观。而在实际工作中,“高额的”利润背后是一系列问题和风险: 1、企业缺少成本票,利润虚高; 2、企业所得税税率为25%,没有任何科技属性,没有可以使用的税收优惠政策; 3、目前,公司利润仍靠买、凑发票方式进行冲抵; 4、部分需要提取出来用于特殊用途的现金,越来越难以通过银行备用金模式实现。 好伙计们 帮企业提供选人用工的互联网科技服务 公众号 02、案例分析 一般地,企业利润虚高有如下几种情况: (1)行业平均利润高。 一些行业(如软件研发行业研发的软件)利润本身就高,加之可抵扣的进项又很少,就导致利润虚高;又如咨询服务行业,成本几乎为0。 (2)不合理的纳税筹划 这类企业虽然有了一定的纳税筹划意识,但依然缺少成熟的经验,仍有大幅操作空间。比如,企业给员工发工资低,绩效高,就会导致企业的账目利润高。 (3)部分业务无法开发票 部分企业的业务是和个人或者不开发票的企业发生的,由于个人和合作企业提供不了票,公司就会出现进项缺失的问题。 显然,企业A的纳税筹划方式并不高明,甚至是违法的,主要表现在存在隐瞒收入的偷漏税行为、买卖发票行为。 好伙计们 帮企业提供选人用工的互联网科技服务 公众号 03、解决方案 事实上,如果企业A做到规范整理纳税人财务核算,可以节税不少,整体方案: 个人独资企业+核定征收 具体而言,公司业务团队分别开设多家个人独资企业。之前,公司和服务商直接进行业务合作。现在,公司先与管理者的个人独资企业进行业务合作,再通过这些个人独资企业和服务商进行业务合作。 也可以理解为,公司将业务外包给了这些个人独资企业,然后再由个独企业将业务承包给服务商。

对于公司而言,只是改变合作模式,多了一个服务外包的环节,就能以极低的成本,解决大量的企业税务问题,并且此后不用再担心服务商的规模和是否具备开发票能力等问题。 了解更多个独企业节税技巧,私聊小编~李兵老师 1556 1776 0660(微同) |