7*24小时服务热线:

18037115818

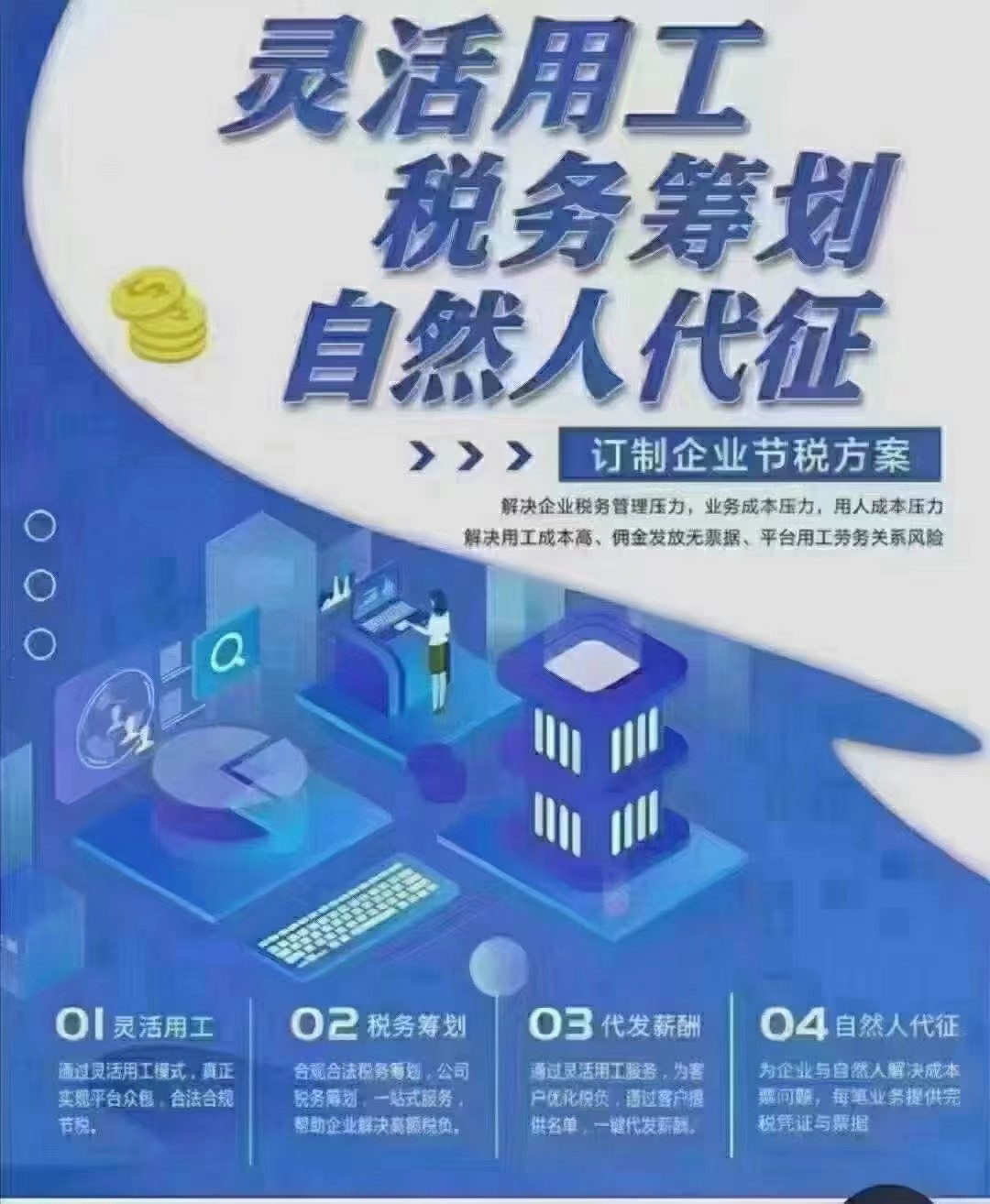

详询:付老师 15638597091

建筑施工企业先期在采购材料时,能取得足够的进项票据用以入账。所以无需担心支出成本问题;但随着后期高楼盖起,人工成本以及其它杂项成本却是难以取得合规费用做抵扣,销项税负及企业所得税负自然也会增高。需要做个合理税务规划才能解决这个问题:

首先,咱们要学会鸡蛋不放在同一个篮子里。因当初从个人那里采购建筑材料成本低廉,没能及时取得票据。可以用自然人代征开补充回来。若是个人按照劳务报酬去税局代征开,那么就要按照20%劳务报酬缴纳税金,且还会限开具额度和次数。可通过我们委托代征的模式,按照3%左右的税率开具出普票给公司列支成本,公司拿到票后可以直接入账抵扣,不需要进行汇算清缴时再缴纳高额的企业所得税。

其次,在税收洼地注册个独,分流业务,享受核定征收政策。其中建筑设计、软件销售、咨询服务等行业占大部分,这种情况可以利用现有的小规模纳税人的核定征收政策,大力降低销项和进项成本,无企业所得税,公户到私户提现也无股息分红税。

还有,可在河南税收园区成立新公司、子公司,成立的新公司承接业务,享受当地的税收奖励扶持。在国家政策和税收扶持之下达到合理降低成本,甚至享受到更多优惠扶持的目标。