7*24小时服务热线:

18037115818

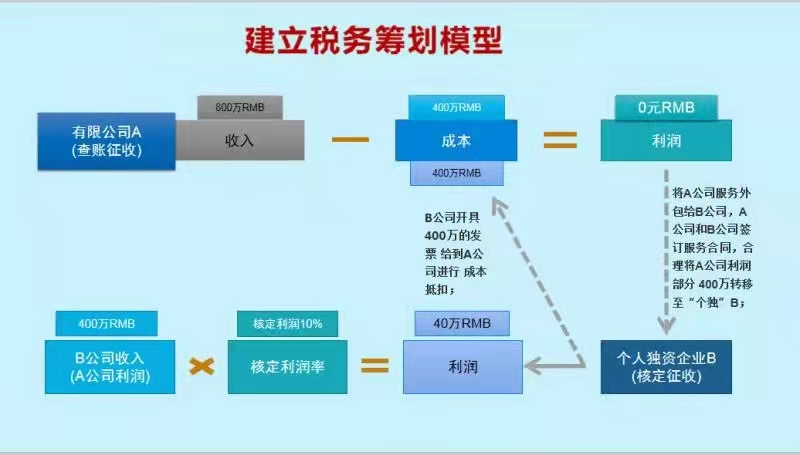

在通过利用一些税收洼地和产业园区优惠政策节税率高达90%以上,此案例可应用于营销、 广告、法律、医药、贸易、咨询、软件、设计、展览,个人:艺人、作家、讲师、网红、律师、设计师,软件行业、建筑、工程、安装行业等。

每个企业的情况不一样,在进行税收筹划的时候一定要根据实际情况量身定制筹划方案,节税具体数额以公司情况为准。

安阳某建筑工程公司,一年不含税营业额为900万元,成本及各项费用共200万元可获取发票。采用查账征收方式,其适用的企业所得税税率是25%。

节税前:

增值税:900万*0.09=54万;

附加税:54万*0.12=6.48万元;

企业所得税:700万*0.25=175万;

个人所得税:(700万-175万)*0.20=105万

合计税负:340.48万。

节税后:可在园区注册个独企业享受小规模核定征收优惠,分流业务做税务筹划;或是直接以一般纳税人有限公司入驻园区,享受税收奖励优惠。

如果按450万利润核定率分包给个人独资企业来做,享受当地的核定征收政策,完税税率差不多在3.5%左右。 付老师 15638597091

注册两个个人独资企业分流承接这450万的业务需要缴纳的税金是:

增值税:450万/1.01*1%=4.46(万元)(目前小规模纳税人增值税减按1%征收)

个人经营所得税:450万/1.01*10%*35%-6.55=9.04(万元)

企业所得税:个人独资企业不需要缴纳

附加税:4.46*6%=0.27(万元)

分红:个人独资企业不需要缴纳分红,直接以利润分配的形式转入私人账户

税金合计:4.46+9.04+0.27=13.77(万元)

340.48万与13.77万差不多是20多倍的差距,相信省钱总比赚钱会快点吧?您如何选择?